撸撸射网站 中国星河: 予以新易盛买入评级

白虎 av

发布日期:2024-10-31 09:47 点击次数:118

中国星河证券股份有限公司赵良毕近期对新易盛进行计算并发布了计算诠释注解《2024年三季报事迹点评:谋略事迹快速增长,高速度居品出货量普及》撸撸射网站,本诠释注解对新易盛给出买入评级,现时股价为130.0元。

新易盛(300502)

中枢不雅点

2024前三季度事迹高速增长,高速度光模块出货量普及:公司发布2024年三季报,诠释注解期内公司竣事营收51.03亿元,同增145.82%,竣事归母净利润16.46亿元,同增283.2%;竣事毛利率42.34%,同增11.35pcts,竣事净利率32.08%,同增9.86pcts。3Q24单季度方面,公司竣事营收24.03亿元,同增207.12%,环增48.79%,竣事归母净利润7.81亿元,同增453.07%,环增44.46%;竣事毛利率41.53%,同增15.37pcts,环降2.23pcts,竣事净利率32.50%,同增14.45pcts,环降0.98pcts。公司营收质地普及主因为高速度光模块居品占比显赫普及,同期公司研发智商隆起,高速度光模块、硅光模块、联系光模块及800GLPO光模块取得较大冲破及阐扬,展望跟着公司高速度光模块及光引擎在国外商场及大客户中招供度徐徐提高,公司市占率有望捏续普及,赋能公司事迹不时2024年前三季度态势,保管恒久高速增长。

用度把控力度较强,行业进取趋势显然:公司前三季度销售用度捏平,处置用度率(1.99%撸撸射网站,yoy-0.76pct)及研发用度率(3.92%,-0.88pct)天然有所镌汰,十足值均有较大普及,二者用度率的镌汰带动公司时辰用度率举座下行,保管净利润处于较高水平,较高十足值水平的研发用度使得公司在更高速度光模块的商场竞争中保管本人进取位置。行业方面,英伟达新式芯片出货量的快速增长侧面印证了国外云厂商AI老本开支现在处于增长良性状况,对AI投资意愿较强的不雅点,带动光模块商场高增。把柄Lightcounting预测,AI侧数通光模块展望在2024年将竣事翻倍,且该趋势或将在2025-2026年得到不时。光模块厂商行为产业链中枢纪律,主要护城河在于新一代居品发布后,本人所具备的产能上风实时候上风,现时我国厂商研发干涉较高,且市占率世界居首,商场关于我国光模块及光引擎联系厂商的招供度较高,展望跟着云计较厂商关于AI端不停干涉,我国厂商有望在保管现在市占率基础上竣事增长,公司国外厂商客户质地较好,展望将捏续受益。

投资提议:咱们以为跟着AI的发展关于需求端的提振,公司行为行业进取,在行业高成长性已现的基础上,有望捏续受益。咱们预测公司2024/2025/2026年将竣事营收73.37/151.35/205.63亿元,同增136.87%/106.28%/35.86%;EPS折柳为3.50/6.45/8.55元,对应2024/2025/2026年PE折柳为37.32/20.23/15.25倍,沟通公司的数通业务进取地位以实时候中枢竞争力,及异日客户拓展的预期,保管对公司“保举”评级。

偷窥色片风险教导:AI发展不足预期的风险,新址品导入不足预期的风险,研发阐扬不足预期的风险,行业竞争加重的风险等。

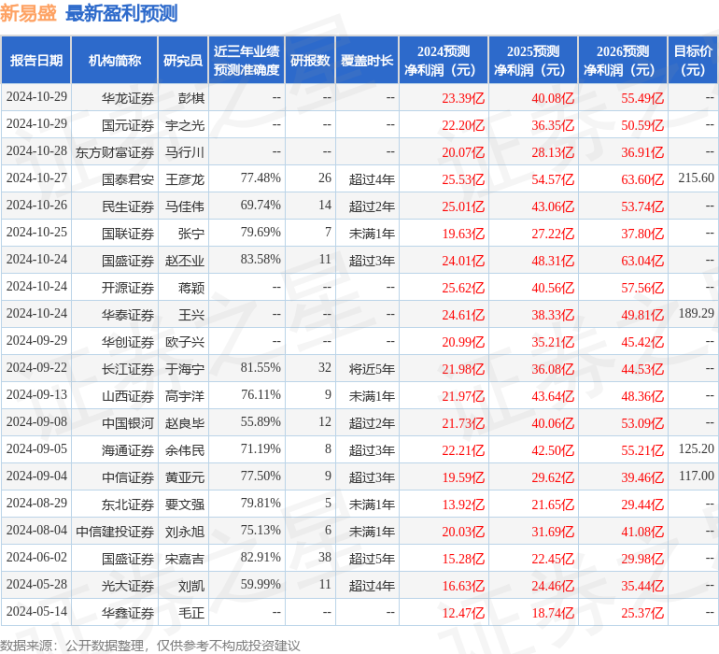

证券之星数据中心把柄近三年发布的研报数据计较,国盛证券赵丕业计算员团队对该股计算较为真切,近三年预测准确度均值高达83.58%,其预测2024年度包摄净利润为盈利24.01亿,把柄现价换算的预测PE为38.35。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增捏评级3家;往常90天内机构见识均价为152.52。

以上骨子为证券之星据公开信息整理,由智能算法生成,不组成投资提议。

撸撸射网站

撸撸射网站