国产 拳交 中信建投证券:AIDC产业链投资机遇

七天探花 白虎

发布日期:2025-03-24 11:46 点击次数:73

开首:中信建投证券贪图国产 拳交

国产算力需求拉动AIDC加快成立。智算需求对IDC机房提议更高要求,存量机房可能无法夸口,将拉动新建机房需求。电力开发、温控开发是IDC机房成立中价值量占相比高的两个要领。

咱们合计现在AIDC行业正处于需求启动期。柴发、铅酸电板已出现知道的加价趋势,肖似于硅料、碳酸锂等价钱弹性要领。但最有后劲的品种咱们推测将会是电源类企业,其轻钞票、高毛利、高盘活的本性与光伏行业中的逆变器高度相似。

中信建投证券东谈主工智能、通讯、电新贪图团队推出【AIDC产业链系列贪图】:

复盘新动力周期看AIDC产业链正处于投资的什么阶段

通讯:平和AIDC成立产业链

东谈主工智能&电新&通讯:“电”亮AI系列之一:AI用电潮起,电源产业链扬帆起航

01 复盘新动力周期看AIDC产业链正处于投资的什么阶段

本轮AIDC产业趋势出现之前,新动力行业已走完一轮完好的产业周期,关于本轮AIDC行情颇具参考意念念,通过对新动力行情的复盘,不错恢复针对AIDC产业链谋划争议,比如是否股价也曾过高,还能不行买?到底什么样的估值合理?什么样的钞票弹性最大?咱们合计现在AIDC行业正处于需求启动期,部分产能刚性要领已出现通胀预期,但产业链公司全体不雅望情怀依然浓厚,扩产意愿踌躇。柴发、铅酸电板已出现知道的加价趋势,肖似于硅料、碳酸锂等价钱弹性要领。但最有后劲的品种咱们推测将会是电源类企业,其轻钞票、高毛利、高盘活的本性与光伏行业中的逆变器高度相似。

1.1锂电:需求增长主导下的政策+产业周期嵌套式行情

复盘锂电周期(2019-2022),估值、股价、基本面先后与2020年底,2022年底,2023年底见顶,其中,股价主升浪发生在2021年Q2-Q3,彼时驱上路分是基本面量价皆升大超预期,估值二次上行变成共振,庞杂叙事不可证伪,供需形式的握续性被市集线性外推。

周期的起初由行业底部政策的显赫变化和基本面预期的变化共同驱动,主要发生在2019Q4至2020Q4,2019年底至2020年头,欧盟加大对电动车的补贴,特斯拉上海工场启动盈利,除特斯拉异邦产车型亦启动放量,民族品牌崛起三身分共振,推动市集对电动车产业链预期变得出奇乐不雅,天然基本面在2020年Q2之前并莫得太知道的变化,但预期带动股价出现第一轮主升浪。

复盘这一历史,咱们不错看到,板块相对收益,履历了两轮大幅度上升期,第一轮是预期抬升阶段,行业基本面有变化但并不显赫,上市公司并未接到大都订单,产能诓骗率也并不鼓胀,但市集预期极为乐不雅,发挥出PE估值冲突天空。天然后续质疑声息接续于耳,但一年后不仅订单落地,且量价皆升大超预期,市集速即变成了第二轮主升浪。

天然素人在2022年年中,板块见顶,随后用两年时间大部分股票变成A杀,抱团的闭幕是大都定增、可转债融资出现,行业大扩产汹涌澎拜,市集启动矍铄到即便需求可握续性较强,但产能增速更快。

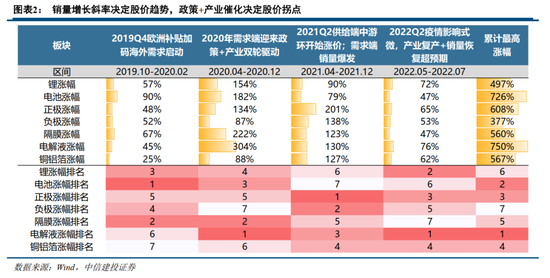

锂电周期见顶约莫用了2年半-3年时间,各类钞票均收成了巨大涨幅,各要领累计平均高潮5.8倍,其中累计涨幅最大的为电板和电解液,分辩达到726%和750%,市集关于阵势知道给出溢价。

从规则上看,最上游价钱弹性要领(卡脖子要领,锂矿、隔阂、6F)累计最大涨幅602%,加工要领(正极、负极、铜铝箔等)涨幅517%、终局要领(电板)涨幅726%,涨幅法子是电板>弹性要领>加工要领,见顶时间法子分辩是弹性要领最早见顶,其次加工要领,电板终末见顶。

锂电中游行业的估值与需求关联性较强,需求增速的拐点决定估值的拐点,2020年之后人人新动力汽车需求爆发,估值关联度进一步进步,在需求增速较高的配景下,估值的变化与增速旯旮变化关联,况兼高估值配景下,估值下降被放大。价钱方面,随滥觞艺和工程才略的进步,电板价钱握续下降,这亦然需求高增的基础。

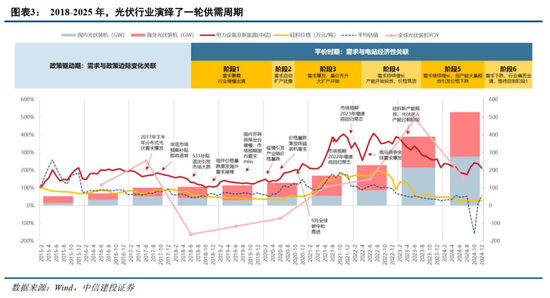

1.2、光伏:股价、估值先于基本面反馈,逆变器、硅料弹性最大

复盘光伏周期,咱们不错看到基本面在2020年年头,受制于需求悲怆,板块大幅度下挫,至2020年4月启动,外洋需求爆发重迭隆基一季度事迹超预期,天然扫数板块基本面并不睬想,但股价出现第一轮拔估值行情带来的主升浪。

2020Q2-2020Q3,需求底部启动,开工率进步,排产踌躇。2020年头疫情进一步激励产业链价钱下落,光伏经济性进步下人人需求爆发,硅料、玻璃、碳碳热场等多个要领出现缺少迹象,开工率知道进步,但一体化组件厂通过浪掷库存试图自若价钱,导致上游扩产决策踌躇。

第二轮主升浪发生在2020Q4-2022年中,彼时基本面于估值共振,需求爆发,量价皆升,大扩产启动。9月人人碳中庸股东,人人需求爆发,以硅料、玻璃、碳碳热场为代表的各个要领价钱启动暴涨,在位厂商启动扩产,跨界玩家也纷纷入场,扩产周期启动。

进入二季度天然产能启动投放,价钱筑顶。俄乌干戈爆发激励人人动力危急,光伏需求握续高增长,袒护了硅料等新增产能,产业链价钱督察高位,甚而再次冲顶,板块估值二次冲顶,基本面大超预期,板块市值泡沫化。

进入2023年天然需求仍在接续高速增长,但产能大都开释引起价钱下落。硅料产能大都开释,超出了终局需求增速,产业链价钱快速下落,刺激了前几年因高价未能实时落地的需求,此外,国内为幸免未回电力市集化来往不笃信性,也有大都需求在2024年畴昔提前开释。

2025年,需求下落,行业灾荒出清,恭候回到阶段1。终局需求增速追忆至10%常态,上游口头产能严重饱和,开工率显赫责难,但由于前几年蕴蓄利润+政府参与过深,短时间未见大都产能出清,大部分行业在盈亏均衡线或归天现象苦苦起义。

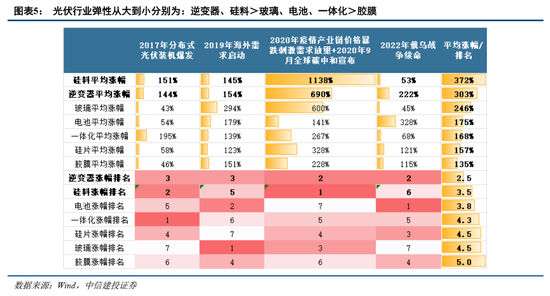

复盘光伏周期,咱们发现和锂电周期尽头相似,不同的是俄乌干戈续命一年,推动了逆变器的新行情。参考2017年以来每轮光伏高潮行情,光伏各要领股价涨幅按照涨幅名次和皆备值抽象排序,弹性从大到小分辩为:逆变器、硅料>玻璃、电板、一体化>胶膜。

逆变器:径直面向终局客户,轻钞票模式,订单、生产周期短,终局需求向好时最快响应;外洋渗入率握续进步,成长性较好;具备切换储能新兴赛谈后劲;开发有10年替换周期,从2020年启动演绎。

硅料、玻璃:最上游重钞票要领,扩产周期长,需求爆发时容易供不应求,价钱暴涨。其中硅料关于晶硅组件有不可替代性+无政策搅扰,因此景气周期握续时间长;光伏玻璃由于有浮法玻璃、背板替代,且听证会的出现淆乱了扩产节拍,导致景气周期镌汰。

电板、硅片、一体化:中游要领,硅料供不应求时较为被迫,其中电板、一体化还触及电板手艺迭代风险。

胶膜:轻钞票,扩产快,除非上游粒子缺少,胶膜开发出现缺少概率较低。

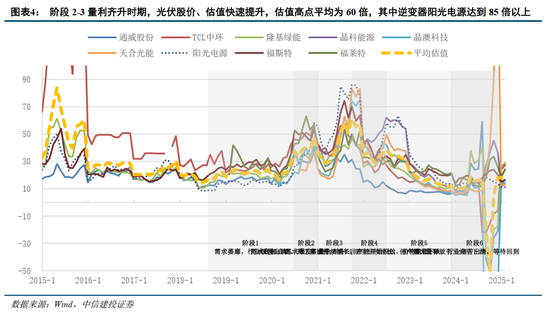

在高潮和下落的行情中,大部分场景下,光伏公司股价、估值都先于基本面反馈。

阶段2-3:量利皆升阶段,股价、估值快速高潮。光伏硅料价钱从2020年6月启动高潮,但股价、估值从3月底就也曾启动高潮,提前3个月,量利皆升的行情握续到2021Q3,此时光伏主流公司当年估值来到60倍支配,其中逆变器要领估值水平最高,来到85倍以上。由于涨幅过快,年底看不清来年需求时,股价通常提前调整,直到硅料价钱握续高潮阐明基本面还在向演出绎,股价会再次回到快速高潮通谈。

阶段4-5:量增价稳、量增价跌阶段,估值先下降,股价自若响应。2022Q1-Q3,硅料价钱督察高位,但经过2021年需求高增速,市集也曾启动挂牵光伏高增速的可握续性,因此估值快速回调到30倍支配,尽管后续俄乌干戈给光伏产业链续命,股价也有所回调,但估值也并未同步回升,发挥为企业事迹收场但股价也曾莫得响应甚而下落。

1.3 AIDC:正处于需求启动期,产业趋势初现

国内AI本钱开支周期也曾启动,国外涨幅巨大,A股正在复刻外洋行情

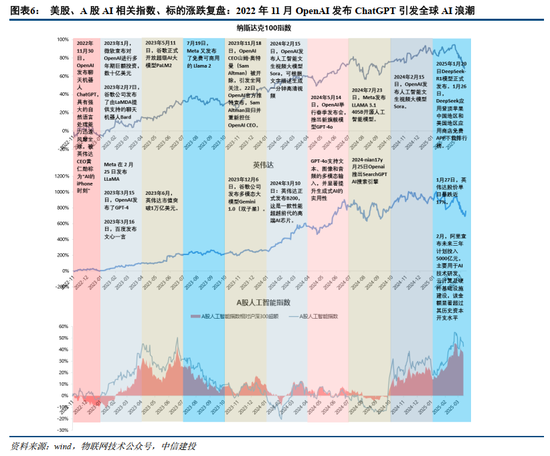

AI手艺在人人范围内激励庸碌平和,与2022年11月30日OpenAI发布ChatGPT密切谋划;这一事件秀气着天然说话处理手艺的首要冲突,激励了人人AI海浪。

咱们以2022年11月四肢起初,对本钱市集涨跌的分析,以2022年11月1日四肢基点,放弃2025年3月13日:(1)好意思股纳斯达克100指数涨幅69%,时间最热潮幅94%;(2)英伟达涨幅757%,时间最热潮幅1009%;(3)A股东谈主工智能指数涨幅43%,时间最热潮幅55%;(4)A股沪深300指数涨幅7.6%,时间最热潮幅17%;(5)A股东谈主工智能指数相对A股沪深300指数逾额涨幅35%,时间最热潮幅45%。

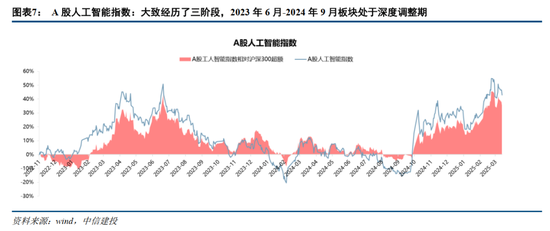

2022年11月1日-2025年3月13日历间,A股东谈主工智能板块大致履历了三阶段:(1)2023年2月-6月板块大涨,时间最热潮幅达到51%;(2)2023年6月-2024年9月,板块处于深度调整期,最大回撤71%,跌幅卓越前期涨幅;(3)2024年10月于今板块大涨,最热潮幅达到55%,回到前期高点。

2023年2月- 6月:以ChatGPT为代表的AI通用东谈主工智能手艺问世国产 拳交,推动人人科技进入新一轮翻新周期;市集预期AI是改日科技的中枢场所。

2024年10月于今:DeepSeek的手艺翻新实现了中国AI竞争力的人人跃升,其“高效低耗”本性既重构了科技股估值逻辑,也激励外资对中国手艺钞票的重估。

模子检修成本下降的同期,大边界交易化应用推升推理算力需求,驱动算力基建握续扩容。通过怒放接口和轻量化手艺,DeepSeek责难AI应用门槛,加快垂直领智能化升级与端侧硬件(AI手机、衣服开发)翻新迭代,变成了从基础设施到场景落地的全链条投资契机。

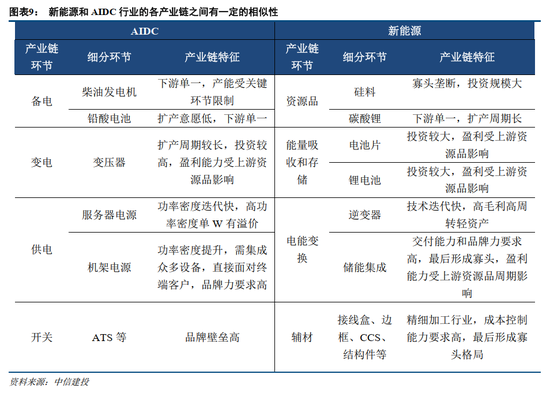

AIDC产业链与新动力产业链具备相似性,产业周期可相互鉴戒

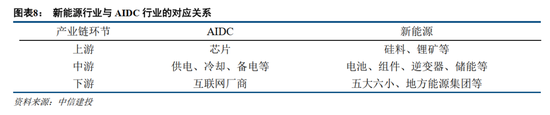

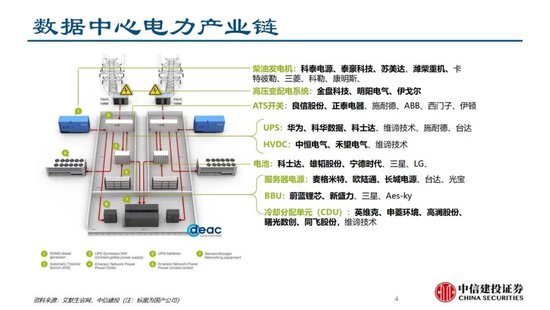

AI行业与新动力行业有一定相似性,上游芯片行业本钱开支强度高、扩产周期长、手艺门槛高,肖似新动力行业中的硅料、锂矿等上游资源品,具备较强的周期性,且最终变成较为踏实的寡头阵势。中游主要为数据中心的各式开发,如供电、冷却等,肖似于新动力行业中的组件、锂电板、逆变器、储能等,下贱主要为数据中心投资运营要领,如各大互联网云厂商等,肖似于新动力投资主体,如五大六小、地方动力集团等。

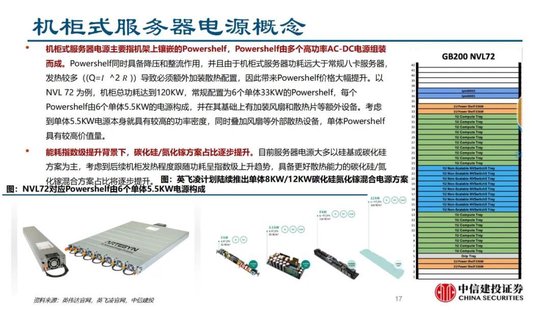

由于手艺要求的不断进步,推动各产业链手艺迭代,具备先发上风的企业不错享受逾额利润。如跟着筹画芯片和做事器从DGX A100(芯片为A100)升级到NVL 72(芯片为B200),做事器电源决议从3kW(3+3)升级到33kW(3+3),而单瓦价钱从0.3元/W进步到2元W,量、价皆升。从新动力角度来看,光伏电板手艺从铝背场升级至PERC,再到TOPCon,以及现在的BC手艺,每一轮手艺升级经由中新手艺均享受一定的单瓦溢价,这一情形与AIDC中供电密度的不断升级十分肖似。

从AIDC行业来看,当投资扩产潮驾临时,产业链中备电要领(柴油发电机、铅酸电板等)四肢数据中心投资成立的前置条目,其需求最初爆发。且这两个要领产能具备一定刚性,如柴发产能受大直径缸体、曲轴加工要领等按捺,扩产难度较大,且下贱船用等需求多年不变,厂家扩产意愿不足;铅酸电板受到上游铅资源制约,需求超预期时铅价具备朝上弹性等。从而柴发、铅酸电板要领具备一定的加价后劲。肖似于新动力需求爆发时,硅料、碳酸锂都曾出现大幅加价的情形,并久了影响到下贱各要领的盈利和供需。

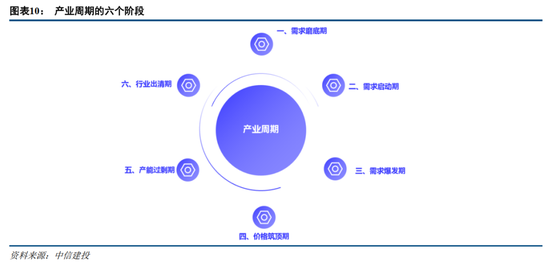

从产业周期角度来看,咱们梳理坐褥业链周期的六大阶段:

产业链从产生、爆发、隆盛发展再到产能饱和直至行业出清,有以下几个特征:

(1)需求磨底期:这一阶段需求永远凄怨,产能自若出清,价钱、盈利、阵势也督察相对舒适,头部公司尽管享受较好的利润水平,但也不肯意扩产。

(2)需求启动期:产业趋势的出现导致需求启动,产能诓骗率启动进步,价钱启动出现高潮苗头,但因产业链多年凄怨,即使是龙头公司也不肯意扩产,不雅望情怀居多。咱们合计现在AIDC产业链处于该阶段。柴发和铅酸电板等要领的价钱已启动高潮,但大多数公司濒临产业链趋势仍抱有不雅望和踌躇情怀,不肯意扩产。

(3)需求爆发期:需求的握续增长呈现爆发趋势,产能自若启动实验,但扩产速率远远跟不上需求增速,因而价钱出现知道高潮,上游重钞票资源品尤其知道,如2021-2022年的硅料和碳酸锂,是涨幅最大的品种。同期需求的增速也在加快,即需求的二阶导为正,火热的行情自若眩惑其他行业玩家纷纷入局。

(4)价钱筑顶期:此时需求天然还在增长,但增速降速,二阶导为负。同期,充沛的本钱开支下产能连忙进步,尤其是上游资源品产能实验之后,价钱连忙下降,但此时由于需求还在增长,终局居品价钱大概稳住或仍在自若高潮。

(5)产能饱和期:此时需求还在增长但进一步减缓,同期行业自若相识到需求饱和将于近期发生。产能大都开释引起价钱知道下降,同期充分传导到终局价钱亦启动下降。某些终局要领因高下贱价钱传导时间差的原因可能享受逾额利润,如2023-2024年的储能集成要领。

(6)行业出清期:此阶段需求启动萎缩,不但跨界者自若退坐褥能成立,即使是行业龙头也显赫延缓本钱开支,产能自若出清,最终与需求变成均衡,价钱底部企稳,个别要领亦可能有所反复。但产能出清的经由可能相等漫长,如“三集五大”后的电力开刊行业等。

现在来看,咱们合计AIDC行业可能正处于(2)阶段,即需求启动期。本性为:产业趋势已得到从上到下的招供,国表里互联网厂商的本钱开支已先后启动,已出现庞杂叙事并难以证伪。从产业链价钱来看,柴发、铅酸电板等要领已出现加价趋势,但大部分要领并未加价,因需求凄怨较久还所以廉价争取多拿订单为主。从供需匹配来看,现在尚未变成一致预期,因此现在大多数公司并未启动扩产。

AIDC周期启动,巨头霸占政策先机,有望带动产业链需求快速增长

政策愿景:1)好意思国:2025年1月,好意思国总统特朗普文牍“星际之门”东谈主工智能基础设施投资盘算,OpenAI、软银和甲骨文将成立Stargate合伙企业,四年内盘算投资5000亿好意思元,加多科技公司对好意思国数据中心的首要投资。2)欧洲:2025年2月,欧盟委员会主席冯德莱恩在AI行径峰会上发起了“东谈主工智能投资”(InvestAI)倡议,旨在筹集2000亿欧元用于AI投资,其中包括为AI超等工场设立200亿欧元的新欧洲基金;InvestAI将为欧盟四个新建的AI超等工场提供资金。

外洋龙头规划:①Meta:文牍盘算投资多达650亿好意思元用于东谈主工智能谋划样子,包括建立新的巨型数据中心和加大AI团队的招聘,投资边界高于此前预期。②微软:盘算在2025财年投资约800亿好意思元成立数据中心,③亚马逊:2025年本钱开支将高于2024年的750亿好意思元。

国内大厂投资加码:1)字节跨越:据路透社音信,推测2025年字节跨越已预留超1500亿元东谈主民币的本钱开销。其中大部分将聚拢在AI边界,约一半将投向外洋数据中心和网罗开发。2)阿里巴巴:公司2025财年第三季度财报走漏,单季度本钱开支达317.75亿元,环比高增80,同比增长330%%。改日三年,阿里将干预卓越3800亿元东谈主民币,用于成立云和AI硬件基础设施,总数卓越去十年总和。

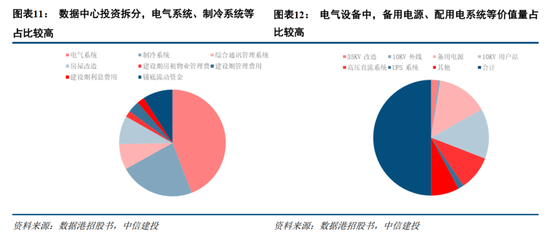

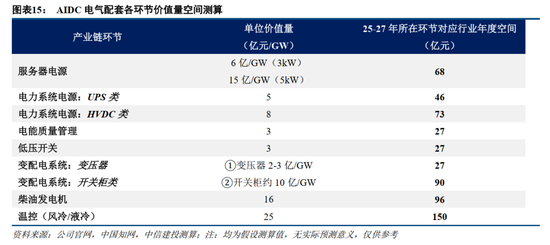

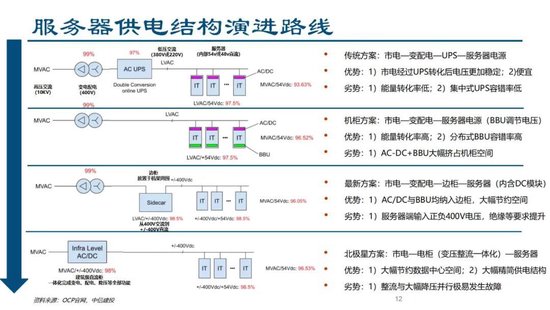

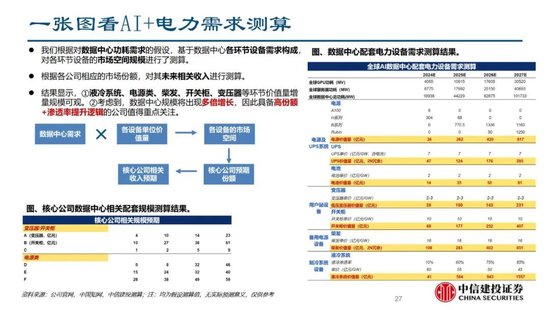

从投资拆分角度来看,电气系统、制冷系统投资在总投资占相比高,电气系统投资占比在40-50%之间,价值量占比最高。电气投资中,备用电源、配用电系统等开发价值量占相比高。效果走漏,开发类居品在数据中心投资中占据遑急比例。

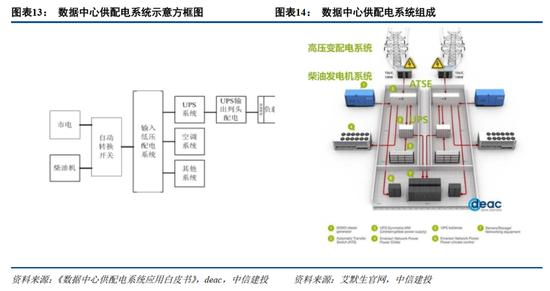

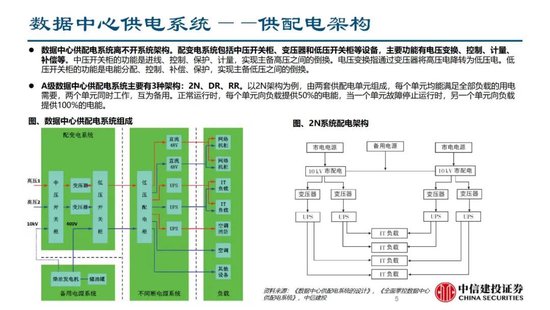

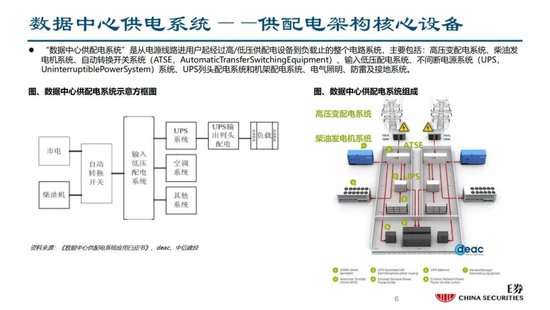

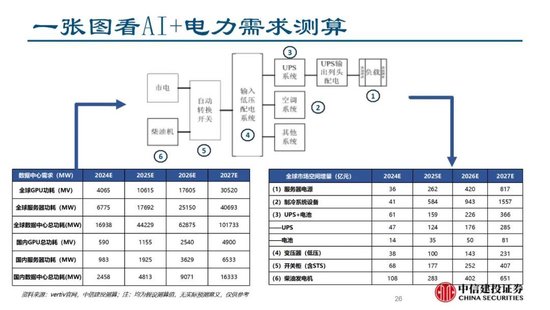

开发结构有哪些:“数据中心供配电系统”是从电源理会进用户起经过高/低压供配电开发到负载止的扫数电路系统,主要包括:高压变配电系统、柴油发电机系统、自动调节开关联统(ATSE,Automatic Transfer Switching Equipment)、输入低压配电系统、不终止电源系统(UPS,Uninterruptible Power System)系统、UPS列头配电系统和机架配电系统、电气照明、防雷及接地系统。

假定:1)2025年上游大厂,云厂本钱开支悉数约5000亿,后续应握续保握增长,以此推算芯片采购数目,聚首单卡功耗筹画做事器功耗。2)探究2N配置及国产卡功耗较高问题,推测2025年做事器需求带动电力开发需求推测在9GW支配(除了做事器电源、液冷,其余按照2N配置)。

效果标明,1)从价值量看,排序为:液冷系统、柴发、电源、HVDC、UPS、变压器、开关。2)从壁垒和通胀排序:卡、柴发、电源、其他;3)弹性排序:柴发、液冷、电源 、HVDC、电能质料贬责、UPS、变配电系统、低压开关等。探究到数据中心边界将出现多倍增长,因此具备高份额+渗入率进步逻辑的公司值得要点平和。AIDC电源产业链环具备轻钞票、高毛利、高盘活的本性,与逆变用具备可比性,有望成为弹性最大品种。

风险教导:

1)需求方面:国内算力需求不足预期,互联网公司本钱开销强度不足预期;外洋算力需求不足预期等。

2)供给方面:要害零部件供应不足预期;铜、铝、钢等金属原材料价钱和加工用度高潮。

3)政策方面:国内AI复旧力度不足预期,地皮、环评等盘算不足预期等。

4)国际形式方面:芯片等要害产业链要领入口制裁加重,国内芯片、算力等出口受阻。

5)市集方面:AI应用进展不足预期,产业链竞争加重价钱、毛利不足预期,居品研发不足预期等。

论述开首

证券贪图论述称号:《每周不雅察:复盘新动力周期看AIDC产业链正处于投资的什么阶段》

对外发布时间:2025年3月16日

论述发布机构:中信建投证券股份有限公司

本论述分析师:

朱玥 SAC 编号:S1440521100008

SFC 编号:BTM546

许琳 SAC 编号:S1440522110001

SFC 编号:BVU271

雷云泽 SAC 编号:S1440523110002

王吉颖 SAC 编号:S1440521120004

陈念念同 SAC 编号:S1440522080006

郑博元 SAC 编号:S1440524080004

02 平和AIDC成立产业链

面前跟着AI算力需求进步,尤其是国内供给和需求两头都出现积极变化,关于数据中心的需求也将随之加多,尤其是高功率的超大型数据中神思房,也对电力、温控等要领提议了更高要求,建议要点平和AIDC产业链,包括AIDC做事商、电力开发、液冷温控等要领。

风险教导:国际环境变化;东谈主工智能发展不足预期;市集竞争加重;汇率波动;数字中国发展不足预期;下贱本钱开支和需求不足预期。

论述开首

证券贪图论述称号:《平和AIDC成立产业链》

对外发布时间:2024年12月29日

论述发布机构:中信建投证券股份有限公司

本论述分析师:

刘永旭 SAC 编号:S1440520070014

SFC 编号:BVF090

阎贵成 SAC 编号:S1440518040002

SFC 编号:BNS315

武超则 SAC 编号:S1440513090003

SFC 编号:BEM208

03 AI用电潮起,电源产业链扬帆起航

外洋景气度投资中枢是围绕增量变化及新手艺投资,算力边界中电源功率密度随单芯片功耗大幅进步而进步,在使用机柜决议后,供电功率大幅加多,且国内自主可控,电源具备量价皆升+毛利率进步的通胀逻辑。电源产业链(国产电源、变压器、开关柜)有但愿在25-26年不才游数据中心市集大幅增长驱动下得到估值和事迹的进步。同期智算需求将拉动新建机房需求,电力开发、温控开发是IDC机房成立中价值量占相比高的两个要领。

用电力换算力,兴趣海表里AI做事器电源投资契机。推测2025年,咱们合计算力边界投资分为外洋景气度投资以及国内自主可控两大类,这两大类中电源、散热都将受益海表里的产业趋势。第一,外洋景气度投资中枢是围绕增量变化及新手艺投资:其中铜贯穿、液冷、电源变化最大,其中电源功率密度大幅进步,英伟达的H100芯片的TDP最高为700W,B200的TDP最高为1200W,单芯片功耗大幅进步。其次H100每个机架的TDP约为40kW(4组H100的八卡做事器),而B系列机架的TDP约为120kW,在使用机柜决议后,供电功率大幅加多。而且为了应酬更大参数目模子的检修,机柜决议卡数之后还会更高,因此对PSU、电力配套设施改日仍会有新一轮的要求;第二,国内自主可控,通常电源亦然中枢。量价皆升+毛利率进步,电源带有通胀逻辑的场所。

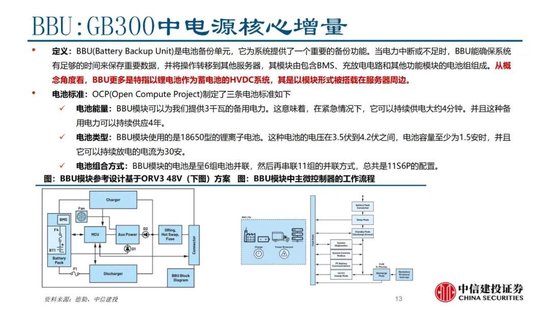

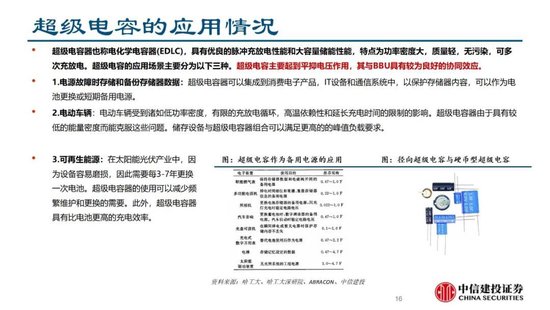

国产电源、变压器、开关柜下贱新增长点出现。配电系统在算力成立中成本较高,包括电源、变压器(配电)、开关柜、UPS、柴油发电机、其他遑急的手艺趋势还包括BBU和超等电容。咱们有但愿在25-26年看到这些电力开发公司不才游数据中心,额外是国内市集大幅度增长的驱动下,得到估值和事迹的进步。

国产算力需求拉动AIDC加快成立。从2020年启动,国内IDC产业在很长一段时间内都处于供大于求的现象,但面前也曾出现了相比知道的变化。智算需求对IDC机房提议更高要求,存量机房可能无法夸口,将拉动新建机房需求。电力开发、温控开发是IDC机房成立中价值量占相比高的两个要领。

风险教导:1)需求方面:国度基建政策变化导致电源投资边界不足预期;数据中心投资不足预期;电网投资边界不足预期;全社会用电量增速下降等。2)供给方面:铜资源、钢铁等巨额商品价钱高潮;电力电子器件供给病笃,国产化进程不足预期。3)政策方面:新式电力市集谋划复旧力度不足预期;电价机制股东进程低于预期;电力现货市集股东进程不足预期;电力峰谷价差不足预期。4)国际形式方面:动力危急较快缓解、动力价钱较快下落;国际贸易壁垒加深。5)市集方面:竞争阵势大幅变动;竞争加重导致各要领盈利才略低于预期;输送等用度高潮。6)手艺方面:手艺降本进程低于预期;手艺可靠性难以进一步进步。

论述开首

证券贪图论述称号:《“电”亮AI系列之一:AI用电潮起,电源产业链扬帆起航》

对外发布时间:2025年1月15日

论述发布机构:中信建投证券股份有限公司

本论述分析师:

于芳博 SAC编号:S1440522030001

刘永旭 SAC 编号:S1440520070014

庞佳军 SAC 编号:S1440524110001

许琳 SAC 编号:S1440522110001

方子箫 SAC 编号:S1440524070009

郑博元 SAC 编号:S1440524080004

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张恒星 国产 拳交